dividendo devengado

Es un tipo de dividendo que reconoce el ingreso del accionista en el periodo contable a que se refiere, a pesar de que el cobro pueda ser hecho, todo o en parte, en el periodo anterior o posterior.

Multimedia

¿Qué son los dividendos?

Ampliación de Capital para dar el dividendo

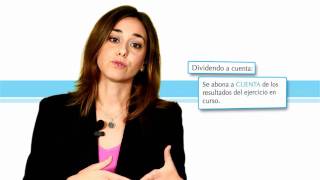

El dividendo: vídeo didáctico

Principio de devengo