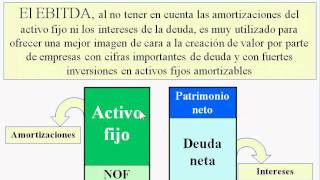

EBITDA

En inglés se denomina earnings Before interest, taxes, depreciation and amortization (ebitda). Es un tipo de beneficio que alude a las ganancias de una empresa antes de intereses, impuestos, depreciaciones y amortizaciones.

Se consigue en el propio desarrollo del negocio, ya que es obtenido de forma independiente a cómo se hayan financiado los activos de las empresas (no se incluyen en él los gastos financieros) y del impuesto sobre beneficios que sea aplicable. Para su determinación es suficiente con sumar el resultado antes de impuestos, los gastos financieros, las amortizaciones y depreciaciones valorativas (porque no supone el reparto de beneficios, sino que es una pérdida que hay que registrar contablemente como consecuencia del uso de los activos fijos a lo largo del tiempo). Si a este cálculo le restamos las amortizaciones y depreciaciones, obtenemos el EBIT. Es útil para comparar entre diferentes compañías del mismo sector, por no tener en cuenta el método de amortización o su estructura financiera.

Multimedia

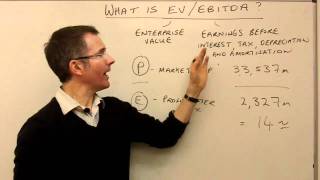

Ratio EV/EBITDA

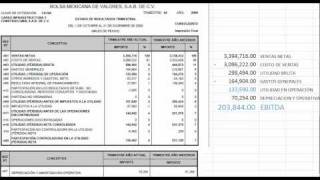

EBITDA