amortización

Este contenido está disponible en los siguientes idiomas: Español | Inglés

Este concepto hace referencia a dos aspectos opuestos, en función de si se trata de la amortización de un activo o de un pasivo. En caso de referirse a un activo se refiere a la depreciación de un bien, mientras que si se refiere a la amortización de un pasivo significa que se está disminuyendo una deuda contraída.

AMORTIZACIÓN DE UN ACTIVO

En el caso de la amortización de activo se habla de la depreciación de un bien, esto es la pérdida de valor del mismo. Esto se produce como consecuencia de la adquisición de cualquier activo.

Cuando una empresa compra un bien, ese bien tendrá una vida útil de varios años, por eso mismo sería injusto asignar todo el gasto a un solo año. Es por ello que se divide ese gasto entre la vida estimada del bien, de manera que se diversifica y no afecta de una manera tan directa a la cuenta de resultados. De hecho la amortización es uno de los factores más importantes para valorar un bien, puesto que el valor de un bien a una determinada fecha se calcula como su precio de adquisición, quitando la amortización acumulada y el valor al que se pueda vender al final de su vida útil, llamado éste valor residual. En estos casos existen a su vez diferentes métodos de amortización:

- Método lineal o de cuota constante según tablas: en este sistema la cuota se mantiene fija a lo largo de los años.

- Método decreciente: se asigna un tanto fijo al valor pendiente de amortizar, dando lugar a cuotas más elevadas al principio y más bajas al final.

- Método de los números dígitos: puede ser tanto decreciente o creciente.

En el caso de la amortización de un pasivo se habla de que se está pagando un pasivo, es decir se está reduciendo la deuda que se debe, bien sea de un préstamo, hipoteca o cualquier otro producto. Cada cuota de amortización suele estar formada por la parte del capital que se cancela, así como los correspondientes intereses. Existen diversos métodos de amortización de préstamos: el método francés, amortización fija, etc; siendo el más común el primero.

Multimedia

¿Qué son la amortizacion y valor residual?

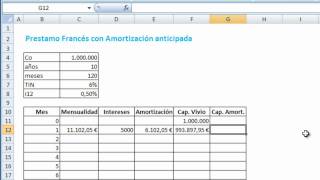

Préstamo Francés con Amortización Anticipada

¿Cómo se calcula la amortización de los futbolistas?