flujo de efectivo

Se trata de un estado que informa sobre la utilización de los activos monetarios representativos de efectivo y otros activos líquidos equivalentes, clasificando los movimientos por actividades e indicando la variación neta de dicha magnitud en el ejercicio. Dicho de otro modo, es uno de los estados contable básicos que informa sobre los movimientos de efectivo y sus equivalentes, distribuidas en tres categorías: actividades operativas, de inversión y de financiamiento.

En cierto modo el estado de flujos de efectivo sustituye de alguna manera al cuadro de financiación que se incluye en la memoria del PGC 1990, si bien el estado de flujos de efectivo no se encuentra dentro de la memoria sino que es una cuenta anual en sí mismo.

¿Y por qué se utiliza el flujo de efectivo frente al cuadro de financiación?

El cuadro de financiación explica la variación del capital circulante a través de las variaciones de los elementos permanentes del balance, mientras que el estado de flujos de efectivo explica la variación del efectivo. Sin duda el efectivo es una magnitud mucho más intuitiva y fácil de comprender que el concepto de capital circulante, de ahí que exista una gran mayoría de profesionales que defienden la inclusión del estado de flujos de efectivo frente al cuadro de financiación. La normativa obliga a presentar en las cuentas el flujo de, si bien no será obligatorio para aquellas empresas que puedan formular el modelo abreviado de balance, memoria y estado de cambios en el patrimonio neto.

¿Qué se entiende por efectivo?

Se entiende por efectivo y otros activos líquidos equivalentes: la tesorería depositada en la caja de la empresa y los depósitos bancarios a la vista y también podrán formar parte los instrumentos financieros que sean convertibles en efectivo y que en el momento de su adquisición su vencimiento no fuera superior a tres meses, siempre que no exista riesgo significativo de cambios de valor y formen parte de la política de gestión normal de la tesorería de la empresa.

Como ya hemos mencionado el estado de flujos de efectivo establece tres clases de flujos de efectivo:

A) Flujos de efectivo de las actividades de explotación (FEAE).

B) Flujos de efectivo de las actividades de inversión (FEAI).

C) Flujos de efectivo de las actividades de financiación (FEAF).

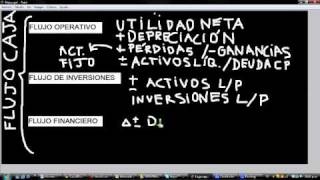

A) Flujos de efectivo de las actividades de explotación. Los flujos de efectivo de las actividades de explotación son fundamentalmente los ocasionados por las transacciones y operaciones que se derivan de la actividad de la empresa.

La variación del flujo de efectivo ocasionada por estas actividades se mostrará por su importe neto, a excepción de los siguientes flujos, de los que se informará separadamente:

- Intereses (cobros o pagos).

- Dividendos recibidos.

- Impuestos sobre beneficios.

B)Flujos de efectivo de las actividades de inversión. En este apartado se incluyen los flujos que resultan de la adquisición de activos no corrientes tales como inmovilizados intangibles, materiales, inversiones inmobiliarias o inversiones financieras, así como los cobros procedentes de su enajenación o de su amortización al vencimiento.

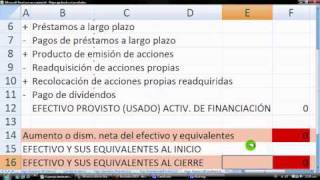

C) Flujos de efectivo de las actividades de financiación. Los flujos de efectivo por actividades de financiación son los cobros procedentes de la adquisición por terceros de títulos valores emitidos por la empresa o de recursos concedidos por entidades financieras o terceros, en forma de préstamos u otros instrumentos de financiación, así como los pagos realizados por amortización o devolución de las cantidades aportadas por ellos. Figurarán también como flujos de efectivo por actividades de financiación los pagos a favor de los accionistas en concepto de dividendos.

El aumento o disminución neta del efectivo o equivalentes será la suma de los tres tipos de flujos.

Para calcular los flujos de efectivo se puede utilizar dos métodos, el directo y el indirecto. El método directo consiste en separar los principales conceptos de cobros y pagos en términos brutos, mientras que en el método indirecto no se detallan los cobros y pagos de forma directa, sino que a partir del resultado se hacen una serie de ajustes para “relacionar” dicho resultado con el flujo de efectivo. El resultado que se obtiene puede ser positivo o negativo. La importancia de este estado es que nos muestra si la empresa genera o consume fondos en su actividad productiva. Además permite ver si la empresa realiza inversiones en activos de largo plazo como bienes de uso o inversiones permanentes en otras sociedades.

Finalmente el estado muestra la cifra de fondos generados o consumidos por la financiación en las cuales se informa sobre el importe de fondos recibidos de prestadores de capital externo o los mismos accionistas y los montos devueltos por vía de reducción de pasivos o dividendos. Este estado es seguido y analizado con mucha atención por los analistas que estudian a las empresas ya que de él surge una explicación de las corrientes de generación y uso de los fondos, lo cual permite conjeturar sobre el futuro de la misma.

Multimedia

Estado de Flujo de Efectivo (caja) en Excel: Métodos Directo e Indirecto

Estado de Flujo de Efectivo (caja) en Excel: Método indirecto

Cómo se saca el flujo de efectivo / flujo de caja, método indirecto

Estado de flujo de efectivo