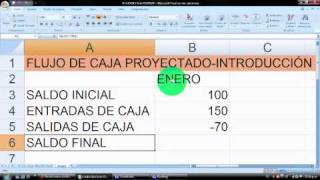

free cash flow

Flujo de caja o fondos libre, en inglés denominado free cash flow (FCF). Es el dinero disponible en la empresa una vez cubiertas las necesidades de reinversión en activos fijos y en necesidades operativas de fondos, considerando que no existe deuda y que por consiguiente no hay cargas financieras.

Su cálculo se realiza a través del flujo de caja operativo, al cual se le suman o se le restan los cambios en el capital de trabajo neto así como las inversiones en propiedad, planta o equipo y las realizadas en otros activos no corrientes. El FCF puede ser distribuido para pagar a los accionistas y cubrir la deuda (tanto el principal como los intereses) con los acreedores de la empresa. Para calcular los FCF futuros se debe hacer una previsión del dinero que recibiremos y que deberemos pagar en cada uno de los periodos. Sin embargo, para la valoración de empresas se deberá prever flujos de fondos a mayor distancia en el tiempo. Información sacada de, entre otras fuentes: Título: “Valoración de empresas: como medir y gestionar la creación de valor”. Autor: Pablo Fernández Editorial: Tercera edición, gestión 2000.com Título: “Ross Westerfield Jaffe” Autor: Pablo Fernández Editorial: finanzas corporativas, 9ª edición; McGrawHill

Multimedia

Free cash flow

Free cash flow