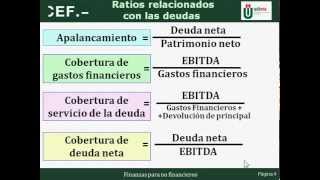

ratio de endeudamiento

Este contenido está disponible en los siguientes idiomas: Español | Inglés

Es una ratio financiero que se obtiene al dividir las deudas tanto a largo como a corto plazo (suma de pasivo corriente y no corriente) por el patrimonio neto de una empresa.

Indica la financiación ajena (proporción de deuda) con la que cuenta la empresa.

De esta ratio obtenemos, por un lado la ratio de endeudamiento a corto plazo(mide las deudas a corto plazo o pasivos corrientes, divididos entre el patrimonio neto) y por otro la de largo plazo (al dividir las deudas a largo plazo o pasivos no corrientes, entre el patrimonio neto).

Existen dos fórmulas para su cálculo, dependiendo de la temporalidad de la deuda:

RECP = Fondos ajenos a corto plazo (pasivo circulante) / Fondos propios (neto)

RELP = Fondos ajenos a largo plazo (pasivo fijo ) / Fondos propios (neto)

Normalmente a las compañías las interesa que el grueso de la financiación ajena se encuentre a largo plazo, para así poder afrontar las deudas en un plazo de tiempo mayor. Las ratios de autonomía financiera y la de endeudamiento guardan una estrecha relación, (la de endeudamiento se calcula de forma inversa a la de autonomía financiera) por lo que el cálculo de cualquiera de ellas permite evaluar el riesgo financiero que presenta una empresa respecto a su estructura financiera.

Este ratio es el inverso del ratio de autonomía financiera (raf).

Multimedia

Ratio de Endeudamiento

Ratios de endeudamiento