saldo

En contabilidad se refiere a la diferencia entre los movimientos deudores (movimientos en el "debe") y movimientos acreedores (movimientos en el "haber"); existen saldos deudores, acreedores y nulos. También puede hacer referencia a la cantidad de dinero que hay en una cuenta bancaria, pudiendo ser a favor o en contra.

En el caso de que el movimiento en el "debe" sea mayor que en el "haber", la diferencia entre ambos se denomina saldo deudor; si el "haber" es mayor que el "debe", el saldo se denomina acreedor; y si ambos son iguales se denomina saldo nulo, lo que significa que las cuentas han quedado "saldadas". En algunas partes del mundo, cuando un comerciante vende sus artículos a un precio muy bajo o inferior al que acostumbra a hacer, se conoce como saldo.

Multimedia

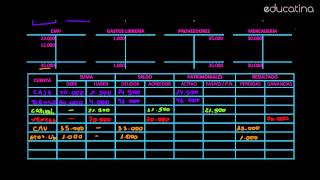

Balance de Sumas y Saldos - Contabilidad