obligación

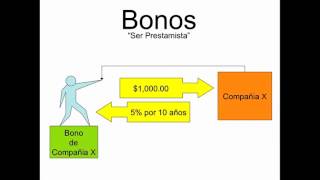

Una de las formas más comunes adoptadas por las empresas para conseguir financiación a medio y largo plazo. Es un préstamo, representado en títulos, que incorpora un derecho de cobro de intereses y de devolución del principal (cantidad entregada por la compra del título). Los títulos tienen una fecha de devolución fija. La obligación da a su titular la condición de acreedor.

Algunas de las ventajas de las obligaciones son que no dependen del rendimiento de las empresas emisoras, suponen acuerdos a través de contrato y tienen menor riesgo que los activos de renta variable.

Para las empresas que emiten las obligaciones también conlleva una serie de ventajas, como su ventaja más directa; recibir financiación a largo plazo sin necesidad de tener que recurrir a otras formas de obtener dinero a corto plazo una y otra vez; permite a los empresarios mantener el control de su empresa ya que las obligaciones no otorgan a sus titulares el derecho a voto; los intereses que debe pagar son deducibles de los impuestos.

Las obligaciones, sin embargo, aumentan el riesgo financiero de una empresa porque aumenta la probabilidad de caer en insolvencia por tener que hacer frente a su pago; las cláusulas de las obligaciones pueden llegar a ser muy restrictivas para la empresa; puede resultar poco conveniente financiarse a través de esta vía si la tasa de interés es muy elevada, lo cual beneficia al poseedor de la obligación porque de esta manera recibirá más intereses.

Las obligaciones tienen tres tipos de valores:

1. Valor nominal: utilizado para calcular los intereses a pagar.

2. Valor de emisión: valor que representa la cantidad de dinero que tiene que pagar la persona que adquiere la obligación, es decir, el obligacionista.

3. Valor de reembolso: representa el valor que la empresa está comprometida a pagar al obligacionista en concepto de devolución de su préstamo.

El reembolso de las obligaciones se puede llevar a cabo a través de dos vías:

1. Rescate de las obligaciones: La empresa que emite las obligaciones devolverá el préstamo antes de su fecha de vencimiento (también conocido como amortización de las obligaciones). Este pago por anticipado se podrá realizar bien mediante la conversión de las obligaciones en acciones, por acuerdo entre la empresa y el sindicato o por adquisición en bolsa.

2. Reembolso de las obligaciones: el pago de la deuda tiene lugar en la fecha de vencimiento.

Existen distintos tipos de obligaciones en función de los derechos que otorga a su tenedor:

1. Obligaciones ordinarias

2. Obligaciones especiales:

a. Obligaciones participativas: son obligaciones donde la empresa se compromete a pagar una parte de los intereses a tipo fijo y otra parte a tipo variable, dependiendo de si la empresa obtiene beneficios o no.

b. Obligaciones Indiciadas: son obligaciones en las que el tipo de interés que pagará la empresa está referenciado a algún índice que recoja la evolución de la economía. Suelen estar referenciadas al índice MIBOR (Madrid InterBank Offered Rate).

c. Obligaciones con tipo de interés Variable: en este tipo de obligaciones se fijan con antelación los intereses que serán pagados cada año.

3. Obligaciones convertibles:

a. Obligaciones convertibles en acciones: dan la posibilidad de convertir las obligaciones en acciones propias de la empresa. Esta conversión aumentará el capital Social de la empresa.

b. Obligaciones canjeables: las obligaciones se pueden canjear por otros títulos, que pueden ser acciones de la empresa u otras obligaciones o acciones de otra empresa filial. La diferencia con el anterior tipo es que con las obligaciones canjeables, no aumenta el capital Social de la empresa, sino que a la empresa le tocará desembolsar algunas de las acciones que tenía en cartera o comprar esas acciones.

c. Obligaciones con opción: otorgan el derecho, durante un período determinado, de poder comprar parte de las acciones de la empresa. Si el obligacionista compra acciones, se deberá producir la amortización de las obligaciones, es decir, se deberán realizar sus correspondientes pagos de intereses y principal.

En cuanto a los derechos de cobro que otorgan las obligaciones, se encuentran, en orden de prelación:

1. Obligaciones preferentes: otorgan un derecho de cobro prioritario.

2. Obligaciones subordinadas: carecen de cualquier garantía específica y están inmediatamente delante de los accionistas. La diferencia entre un bono y una obligación radica en el plazo de emisión; mientras que el bono se emite a un plazo de entre 2 y 5 años, las obligaciones se emiten a más de 5 años.

Multimedia

El Tesoro cierra con éxito la primera subasta del año

¿Qué es un bono financiero?